Neue Gesetze bieten eine zweite Chance für aufgelöste oder bereits aufgelöste Unternehmen

Im Jahr 2017 trat das Gesetz 9428: Besteuerung juristischer Personen in der costa-ricanischen Gesetzgebung in Kraft. Körperschaften, die die Körperschaftssteuer drei oder mehr Jahre hintereinander nicht entrichtet haben, wurden vom Finanzamt der Tschechischen Republik aufgelöst.

Wegen der nachteiligen Folgen dieser Unternehmensauflösungen hat in diesem Jahr der CR-Kongress, „Asamblea Legislativa" verabschiedete zwei Gesetze, die Unternehmen, die sich im Prozess der Auflösung befinden oder bereits aufgelöst wurden, eine weitere Chance geben, weil sie keine Körperschaftssteuern gemäß Gesetz 9428 zahlen. Dies sind die neuen Gesetze:

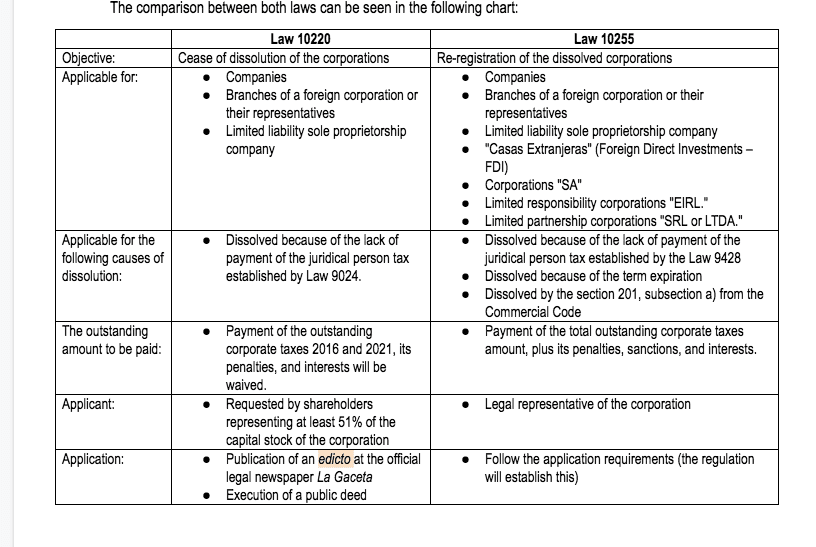

Gesetz 10220: Änderung des Übergangsgesetzes II des Gesetzes 9428, Körperschaftssteuer, vom 21. März 2017

Gesetz 10255: Neuregistrierung aufgelöster Körperschaften

Law 10220 - Beendigung der Auflösung von Kapitalgesellschaften oder juristischen Personen

Diese Änderung des Transitory II des Gesetzes 9428 wird es den Unternehmen, den Tochtergesellschaften ausländischer Unternehmen oder ihren Vertretern und den einzelnen Unternehmen mit beschränkter Verantwortung ermöglichen, die Auflösung durch Zahlung ausstehender Körperschaftssteuern gemäß dem früheren Gesetz 9024 Körperschaftssteuer zwischen 2016 und 2021 einzustellen XNUMX, ohne Strafen oder Zinsen.

Es legt auch fest, dass in Fällen, in denen die Körperschaft aufgelöst wird, das Finanzamt der Tschechischen Republik weiterhin alle ausstehenden Beträge durch die Nichtzahlung der Körperschaftsteuer einziehen kann. Darüber hinaus haften die letzten eingetragenen Gesellschafter gesamtschuldnerisch für die Nichtzahlung der Körperschaftssteuern.

Zur Durchführung der Auflösungseinstellung sind die von 2016 bis 2021 geschuldeten Körperschaftsteuern spätestens am vollständig zu zahlen 15. Dezember 2022. Das formelle Verlangen der Aktionäre muss von mindestens 51 % des Grundkapitals der Gesellschaft durch die Veröffentlichung einer „Edikt“ in der offiziellen juristischen Zeitung Die Gazette, und danach mit der förmlichen Vollstreckung der öffentlichen Urkunde, mit der die Beendigung der Auflösung beantragt wird. Die Frist für die Einreichung des Antrags vor dem Nationalen Register ist 15. Januar 2023.

Law 10255 - Ummeldung von aufgelösten Kapitalgesellschaften oder juristischen Personen

Sein Hauptziel besteht darin, bereits aufgelösten Körperschaften – durch Nichtzahlung der Körperschaftssteuer gemäß Gesetz 9428 oder Ablauf ihrer gesetzlichen Amtszeit – die erneute Eintragung vor dem Nationalen Register zu ermöglichen. Um eine Gesellschaft neu zu registrieren, müssen alle ausstehenden Körperschaftssteuern, Strafgebühren, Sanktionen und damit verbundenen Zinsen vollständig bezahlt werden, und der gesetzliche Vertreter muss mit dem formellen Antrag fortfahren.

Gemäß den Abschnitten 2, 5 und 6 können die Körperschaften die erneute Registrierung beim Nationalen Register beantragen, wenn sie alle Anforderungen erfüllen und die Einreichung innerhalb von drei Jahren nach dem Datum der rechtlichen Auflösung der Körperschaft erfolgt.

Dieses Gesetz fügt dem Gesetz 7 Abschnitt 9428 bis hinzu. Außerdem enthält dieses Gesetz eine „zweite Übergangsfrist“, die es den Unternehmen, die bis zu fünf Jahre vor dem Inkrafttreten des Gesetzes 10255 aufgelöst wurden, ermöglicht, den Antrag auf Neuregistrierung beim Nationalen Register als außerordentlich zu stellen Amtszeit für die bereits aufgelösten Kapitalgesellschaften. Ein Anwalt validiert diese Bedingungen gemäß den verfügbaren Informationen des nationalen Registers, um Probleme bei der Einreichung des formellen Antrags zu vermeiden.

Die Regierung erlässt innerhalb der folgenden drei Monate die Verordnung zu diesem Gesetz, die die Anwendung dieses Gesetzes und die Einhaltung der genauen Vorschriften ermöglicht.

Wenn die Gesellschaft neu registriert wird, muss diese die obligatorische Offenlegung des Unternehmenseigentums vor der Zentralbank von Costa Rica erfüllen und diese Aktionäre mit wesentlicher Beteiligung registrieren. Gemäß dem Gesetz 9416 zur besseren Bekämpfung des Steuerbetrugs muss dies innerhalb einer Frist von höchstens zwei Monaten nach der erneuten Registrierung erfolgen. Kommt die Kapitalgesellschaft dem nicht nach, wird die Kapitalgesellschaft gemäß dieser Verfügung als unterlassen ausgewiesen.

Der Vergleich zwischen beiden Gesetzen ist in der folgenden Grafik zu sehen: